新年あけましておめでとうございます。

2018年からつみたてNISA始まりましたね〜。

NISA枠を使ってどういう金融商品を買おうか、年末休暇に考えるのは、1年間、お金がどんなふうに増えるか妄想するのは、個人的に年末の楽しい時間の過ごし方の一つ。

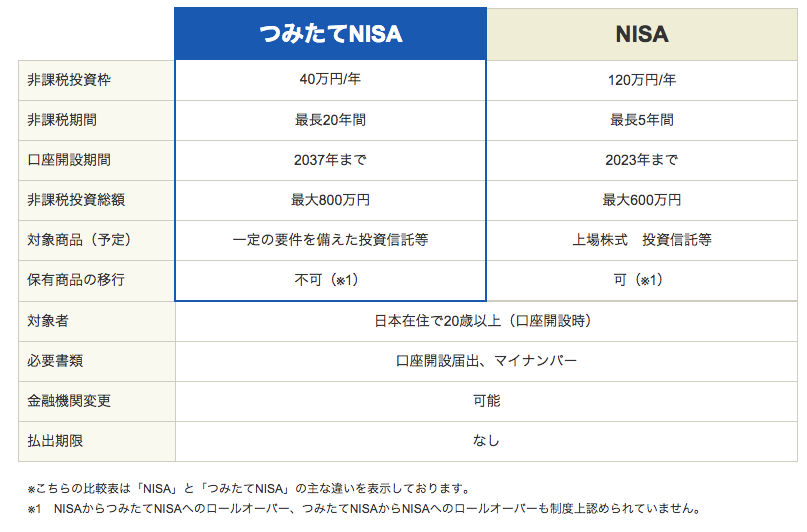

下記の表をNISAを扱ってる金融機関で良く見るけども、実際やってみて気づいたことが色々あった。

結局、個人的には、つみたてNISAからNISAに戻したほうが良さそうなので変更する。

変更理由1:つみたてNISAは月単位の積立しか選べない

年額40万円と紹介されてるんで、初月に限度額40万円振込でOKだと勘違いしていたけど、月割の金額しか振り込めない。

つみたてって名前についているので、当然といえば当然か。。

となると、もし、40万円を最初に持っているとしたら、早くに40万円の金融商品を買った方が、年間の利益は大きい。

年間4.8%(月間0.4%)の金融商品に投資した場合、年初にNISAで買った方が、利益は257%多くなってくる。

購入額がNISA年間限度額の120万円ならもっと差は大きくなる。

満期時の控除額や積立額を考えたら最終的にどちらが得かかわってくるだろうけど、最初に40万円持っていて購入予定の商品が決まっていたら、年間の投資利幅を考えて普通のNISAで一気に買ってしまったほうがいいなと。

変更理由2:振り込み日をすぎるもう振込できないみたい

振り込み日が毎月1日にしてあって、それをすぎると振込できないみたい。

なので、1/1に設定できずにすぎてしまった自分は、40万円の上限までNISA枠が使えない。。

満額の控除にならないのは悔しい。

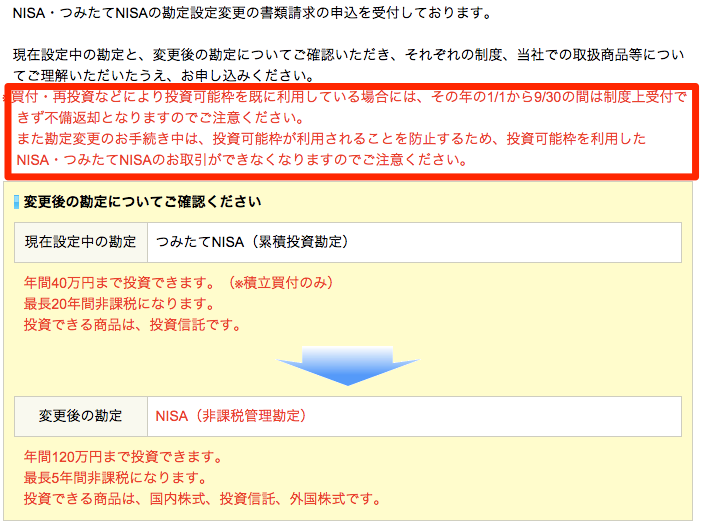

変更理由3:つみたてNISAとNISAの切替が簡単みたい

書類提出が変更の度に、必要になりそうだけど、つみたてNISAからNISAへの切替は簡単にできそうだった。

よし、NISAに切り替えて戻そう。

切替が完了するまで10営業日くらいでできて、

1月中にNISAで買えたらいいな。

期間や限度額の制度上の比較表だけだとわからないことあるな。

節税の貯蓄方法で、ジュニアNISAとIDECO(確定拠出年金)あるけど、

嫁のNISAとジュニアNISAにいくら使うか悩ましい。

年間の支払額の予測をして、貯金の割合と一緒に考えて決めるかな。